「NISAや投資が良いのはわかった。でも、そもそも投資する『種銭』がないんだよ!」 「生活するだけで精一杯。これ以上どこからお金を捻出しろって言うの?」

もしあなたが今、通帳を見ながら深いため息をついているなら、この記事はあなたのためのものです。 正直に言います。かつての僕も、あなたと全く同じでした。

- 給料日前はいつもカツカツ

- 「お金がないのは収入が低いからだ」と信じ込む

- 稼ぐために怪しい副業に手を出し、時間を浪費する

そんな失敗続きの僕が、泥臭い経験の果てに気づいた「真実」をお伝えします。

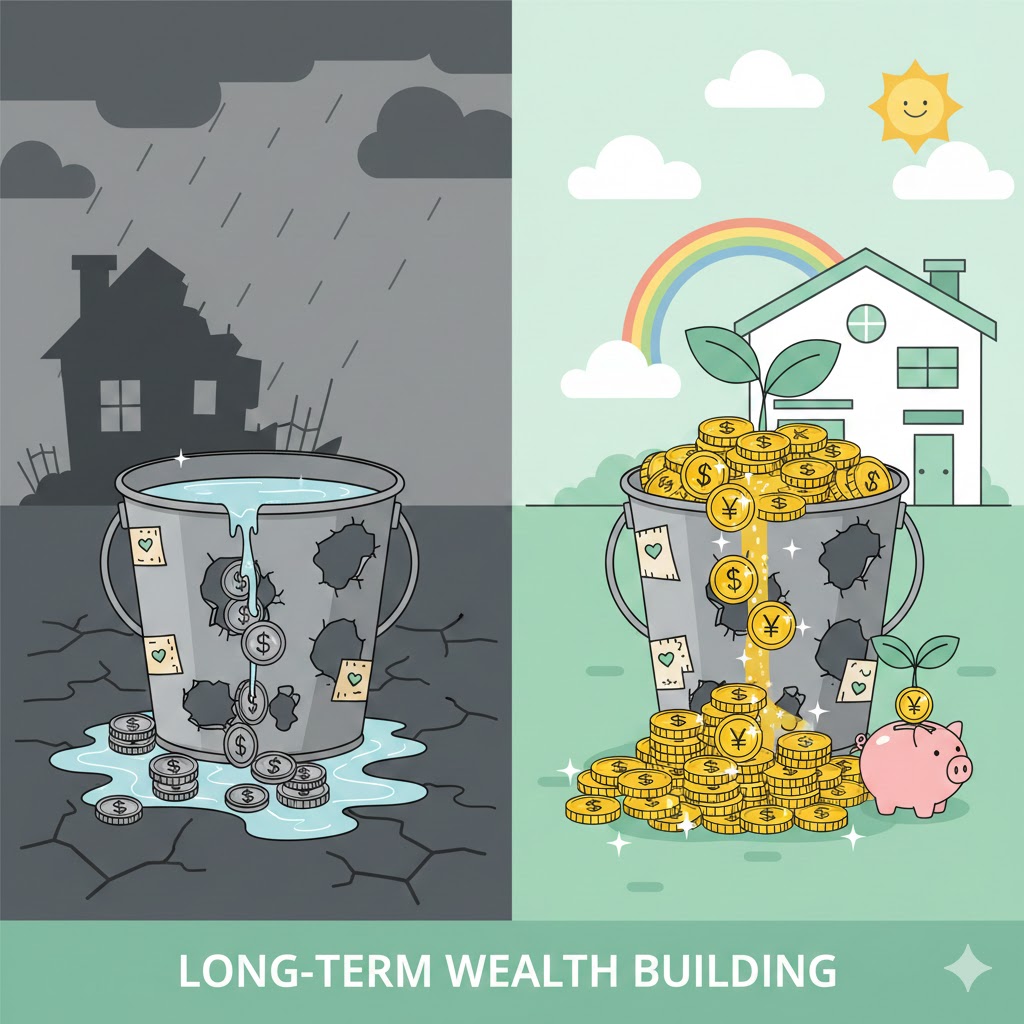

お金持ちになるための最短ルート。 それは、「収入を増やすこと」ではありません。 「支出の穴を塞ぐこと」だったのです。

今日は、副業で月3万円稼ぐのに2年もかかった凡人の僕が、たった1日で月3万円を捻出した「固定費削減の魔法」についてお話しします。

副業で月3万円稼ぐのに、僕は2年かかりました

少し昔話をさせてください。 「稼ぐ力」をつけようと焦っていた頃の僕は、せどり(転売)に精を出していました。

仕事終わりに店舗を回り、夜中までリサーチと梱包作業。 貴重な休日はすべて発送業務で潰れる日々……。

そこまで身を削って、ようやく手元に残る利益が月3万円いくかどうか。 時給換算したら、数百円の世界です。

一方、ある週末に重い腰を上げて取り組んだ「固定費の見直し」。 これにかかった時間は、トータルで半日ほどです。

- スマホのプラン変更手続き

- 保険証券の確認と解約電話

- 不要なサービスの解約ボタンを押す

結果どうなったと思いますか? 翌月から、「何もしなくても」通帳に3万円多くお金が残るようになったんです。

「俺の2年間の苦労はなんだったんだ……」 膝から崩れ落ちそうになりましたが、これが現実です。

「月3万円稼ぐ」vs「月3万円削る」難易度が違いすぎる理由

多くの人が「節約=貧乏くさい」「我慢」というイメージを持っています。 でも、投資家視点で見ると、節約(固定費削減)ほどコスパの良い「ビジネス」はありません。

理由はシンプルに2つです。

1. 税金の壁がない(利益率100%)

副業で月3万円稼ぐと、そこから税金や経費が引かれます。手取り3万円を残そうと思ったら、実際には4〜5万円稼ぐ必要があります。これはハードモードです。

一方、節約で浮いた3万円は、まるまる手取りです。 税金のかからない純利益、これが最強です。

2. 再現性が100%(スキル不要)

副業にはスキルやセンス、そして運が必要です。僕が失敗したように、誰もが稼げるわけではありません。

しかし、「スマホのプラン変更」や「不要なサブスク解約」に特別な才能は要りません。 誰がやっても、100%同じ結果(利益)が出ます。

つまり、固定費削減とは「誰でも勝てる、不労所得を作るゲーム」なのです。

浪費家の僕がメスを入れた「固定費削減リスト」公開

「じゃあ、具体的に何を削ればいいの?」 かつての浪費家だった僕が、実際に削って「効果がデカかったもの」ベスト3を公開します。

① 「せどりのリサーチツール」と「サブスクの賢い使い方」(-10,000円/月)

まず見直したのは、過去の遺産です。 「いつか使うかも」と契約し続けていた有料のせどりツール(月額5,000円)。これは即解約しました。

そして、Netflixなどの動画配信サービス。 以前は思考停止で毎月払っていましたが、今はこう運用しています。

- 「見たい作品がない時」や「忙しい時」は『一時停止機能』を使う

これなら見たい時だけ再開できて、無駄な出費をゼロにできます。 「契約しっぱなし」をやめるだけで、年間数万円の差が出るんです。

② 「安心料」という名の過剰な生命保険(-15,000円/月)

これが一番大きかったです。 「社会人なら入るのが常識」と言われるがままに、医療保険や積立保険などに入り、毎月2万円近く払っていました。

でも冷静に調べてみると、日本には「高額療養費制度」という最強の公的保険があります。 「病気になっても、治療費の自己負担には上限がある。なら、民間の医療保険は解約してその分を貯金しておけばいい」

そう判断し、医療保険はすべて解約しました。 ただ、家族がいるので「万が一の生活費」だけは必要です。そこで、月5,000円程度のシンプルな「掛け捨て生命保険」を一つだけ残しました。

これだけで、保障は維持しつつ、毎月1万5,000円もの固定費が浮いたのです。

③ 「大手キャリア」である必要性、実はゼロ説(-6,000円/月)

「格安SIMは通信速度が……」「設定が面倒くさい……」 そう言い訳して大手キャリアに月8,000円以上払っていましたが、意を決して楽天モバイルに乗り換えました。

結果、今のスマホ代は月々2,000円ほどです。

通信速度? 正直、YouTubeを見るくらいなら全く問題ありません。 手続きにかかった時間は30分。 たった30分の労働で、毎月6,000円、年間7万円以上の利益確定です。 時給14万円のバイトなんて、どこを探してもありませんよ。

固定費削減は「生活レベルを下げる」ことではない

ここまで読んで、「やっぱり節約か……ひもじい思いをするのは嫌だな」と思いましたか?

誤解しないでください。僕が言っているのは「食費を削ってもやし生活をしろ」とか「電気をこまめに消せ」ということではありません。 それは「変動費」の節約で、ストレスが溜まる割に効果が薄いです。

固定費削減の本質は、これです。 「満足度はそのままで、支払う金額だけ減らす技術」

スマホを乗り換えても、スマホを使う時間は変わりません。 過剰な保険をやめても、今の健康状態は変わりません。

生活の質(QOL)を1ミリも落とさずに、お金だけが手元に残る。 これこそが、賢い大人の「守る力」です。

まとめ:今日浮いた3万円が、あなたの「種銭」になる

「お金がないから投資できない」 その気持ちは痛いほどわかります。でも、一度冷静に自分の家計簿(固定費)を見てみてください。 そこには、きっと「埋蔵金」が眠っています。

今日、面倒くさがらずにスマホの手続きをするだけで、来月から毎月数千円が自動的に手に入ります。 その浮いたお金を、前回お話しした「S&P500(NISA)」に設定してみてください。

月3万円を年利5%で20年間運用すれば、約1,200万円になります。

今のあなたの「ちょっとした行動」が、将来の1,000万円を作るんです。 副業で稼ぐより、よほど簡単で夢があると思いませんか?

さあ、まずはスマホの料金プラン確認から始めてみましょう。 その一歩が、あなたの資産形成の大きな第一歩になりますよ!

【ステップアップ】守りを固めたら、次は「攻め」の準備を

固定費削減で家計の「守り」が固まり、毎月の種銭が確保できたら、次はいよいよ「稼ぐ力(攻め)」を強化する番です。

ただし、焦りは禁物です。 冒頭でお話しした通り、私は闇雲に手を出して2年間も遠回りをしてしまいました。あなたには、そんな無駄な時間は過ごしてほしくありません。

特に我々のような40代以上が、本業と両立しながら「堅実に」稼ぐためには、若い頃とは違う戦略が必要です。 私の失敗から導き出した、怪しい話に騙されず着実に資産を増やすための「正解ルート」を以下の記事にまとめました。

固定費削減とセットで読むことで、資産形成のスピードが劇的に変わります。ぜひ、続けてご覧ください。

▼ 次に読むべき記事:失敗しない「大人の副業」戦略

「投資する金がない!」を卒業したあなたへ。40代から始める堅実な副業ロードマップ

コメント