はじめに:なぜ、頭では分かっていても失敗してしまうのか?

新NISAが始まってから2年以上が経ちましたね。 みなさんの運用状況はいかがでしょうか?

「順調に資産が増えています!」という嬉しい声が届く一方で、 「最近のニュースを見て不安になった……」 「このままで本当に大丈夫なのかな?」 という悩みを抱えている方も、実はとても多いんです。

特に最近目立つのが、「自分だけ損をしている気がする」という強烈な焦りです。

スマホを開いてSNSを見れば、「新NISAで含み益50万円突破!」「S&P500で年利20%達成!」といったキラキラした投稿が目に飛び込んできます。自分の画面を見て、数百円のプラス、あるいはマイナスの数字を見たとき、どうしても落ち込んでしまいますよね。

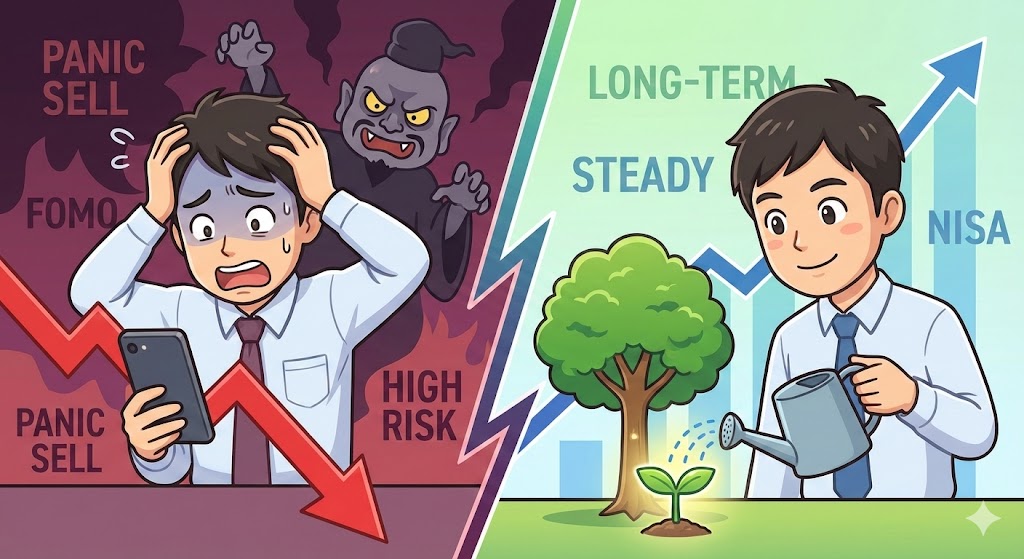

でも、ちょっと待ってください。 その「焦り」こそが、新NISA初心者が絶対にやってはいけない「貧乏神」を呼ぶ入り口なんです。

偉そうなことを言っていますが、私自身、過去には「投資」ではなく「投機」に手を出し、痛い目を見てきました。 「誰でも簡単に稼げる」というFXツールの甘い言葉に騙され、なけなしの生活費まで突っ込んで溶かした経験があります。あの時、赤く点滅するチャートを見ながら手が震え、夜も眠れずに天井を見つめていた後悔は、今でも忘れられません。

「なんであんなことしちゃったんだろう……」

そんな後悔の嵐の中にいた私だからこそ、今この記事を読んでくれているあなたには、絶対に同じ轍を踏んでほしくないんです。

新NISAで初心者がやってはいけないこと。それは、実は「人間の本能に従った行動」そのものです。だからこそ、頭では「ダメだ」と分かっていても、いざその場面になると、ついやっちゃうんです。

今日は、あなたの虎の子の資産を守るために、「絶対にやってはいけない3つの罠」と、迷った時の判断基準について、私の失敗談を交えながら具体的にお話しします。

初心者が絶対やってはいけない「3つの誘惑」

新NISAは素晴らしい制度ですが、使い方を間違えれば資産を減らすただの「箱」になってしまいます。ここでは、特に陥りやすい3つの罠を深掘りします。

① SNSの「爆益報告」を見て商品をコロコロ変える(隣の芝は青い)

これ、本当に多いんです。 最初は「全世界株式(オール・カントリー)」や「S&P500」といった王道のインデックスファンドでコツコツ積み立てを始めたはずなのに、SNSでこんな投稿を見かけませんか?

- 「これからはインド株が爆上げ!」

- 「半導体銘柄、1ヶ月で+30%!」

- 「まだオルカン持ってるの?時代遅れじゃない?」

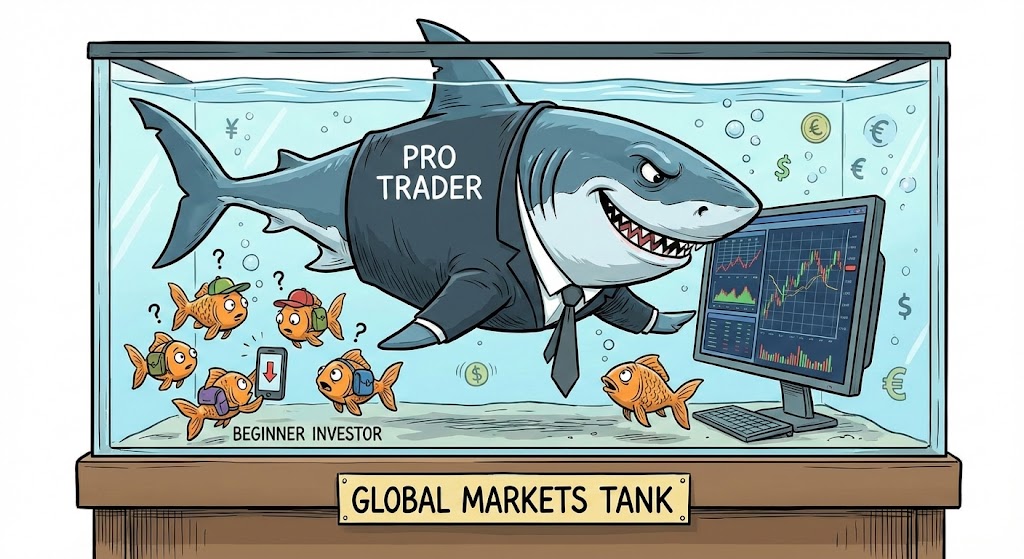

こういう言葉を見ると、急に自分の選択が間違っているように思えてきますよね。「このままじゃ自分だけ置いていかれる……」という不安。これを投資の世界では「FOMO(Fear Of Missing Out:取り残される恐怖)」と呼びます。

その焦りから、今持っている商品を売却して、話題の商品に乗り換える。 でも、そうすると不思議なことに、今度は乗り換えた先の商品が下がり始め、売ったはずの元の商品が上がり始めるんです。そしてまた焦って乗り換える……。

これ、完全に「隣の芝は青い」状態であり、投資の最悪手である「高値掴み・安値売り」の典型パターンです。

【ここが落とし穴!NISAの仕様を知ろう】

さらに問題なのは、新NISAの仕組みです。 商品を売却した場合、その「非課税枠」が復活するのは「翌年」になります。つまり、短期間で売買を繰り返すと、その年の非課税枠を無駄に消費してしまい、本来得られたはずの複利効果を自ら捨ててしまうことになるのです。

投資で一番大事なのは、「目移りしないこと」です。 一度決めたら、少なくとも15年〜20年は同じ商品を愛し続ける。それが長期投資の基本です。

私も過去に、せどりで「次はこれが流行る!」という不確かな情報に踊らされ、全く売れない在庫の山を部屋に積み上げた経験があります。あの時の在庫はただのゴミになりましたが、新NISAの枠は「将来の宝」です。安易な乗り換えでドブに捨ててはいけません。

② 「早くお金持ちになりたい」と生活防衛資金まで突っ込む

これも非常に危険な罠です。 新NISAは「つみたて投資枠」と「成長投資枠」を合わせて、年間最大360万円まで投資できます。この枠の大きさゆえに、「早く枠を埋めた方が得じゃない?」と考える人が増えました。

確かに、理論上は「早く投資した方が複利の恩恵を長く受けられる」というのは数学的には正解です。 しかし、私たちは計算機ではなく、感情を持った人間です。

その360万円、本当に「今すぐ使わなくても死なないお金」ですか?

例えば、半年分の生活費、近いうちに必要になりそうな車の車検代、数年後の子どもの入学金……。そういう「いつか使う予定のあるお金(生活防衛資金)」まで投資に回してしまうと、暴落が来た時に人生が詰んでしまいます。

【最悪のシミュレーション】

想像してみてください。 世界的な不況で株価が30%暴落しました。資産が目減りして真っ青になっているタイミングで、不運にもあなたの乗っている車が故障し、修理に50万円が必要になりました。 しかし、手元の現金はすべて投資に突っ込んでいてありません。

どうするか? 「含み損を抱えたまま、泣く泣く投資信託を解約する」しかありません。

これは、資産形成において「退場」を意味します。 一番やってはいけない「暴落時の売却」を、生活のために強制的にさせられてしまうのです。

私がFXで失敗した時も、まさにこれでした。「すぐに取り戻せるから大丈夫」と過信して生活費まで入金し、結局、家賃が払えなくなりそうになって、一番レートが悪い時に損切りしました。お金だけでなく、自尊心まで削られる辛い経験です。

投資は必ず「完全な余剰資金」で行ってください。 手取り収入の半年分から1年分の現金は、投資に回さず、銀行口座という「最強の安全地帯」に残しておく。これが、心の平穏を守る鉄則です。

③ 暴落時に恐怖で「狼狽売り」をしてしまう(最大の損失!)

新NISA初心者がやってはいけないこと、ワースト1位は間違いなくこれです。 暴落時の狼狽(ろうばい)売り。

積み立てを始めて順調に増えていたのに、ある日突然「〇〇ショック」が起きて、資産がマイナス10%、20%と激減する。毎日スマホで残高を確認するたびに、数万円、数十万円単位でお金が溶けていく……。

「このままだと、俺の資産がゼロになっちゃうんじゃないか……」

その恐怖に耐えられなくなって、「もう楽になりたい!」と売却ボタンを押してしまう。 これをやってしまった時点で、あなたの負けが確定します。

なぜなら、過去の歴史上、株式市場は幾度もの暴落を乗り越え、長期的には右肩上がりで成長し続けてきたからです。

暴落は「終わり」ではありません。長期投資というマラソンにおける「心臓破りの坂(通過点)」に過ぎないのです。 むしろ、プロの投資家は暴落をこう捉えます。

「バーゲンセールが来た!」と。

普段1万円で売られているブランド牛が、スーパーで「50%OFFシール」を貼られていたらどうしますか? 喜び勇んで買いますよね。 投資信託も同じです。基準価額が下がっているということは、「同じ積立金額で、より多くの口数(数量)を買えるチャンス」なんです。

でも、人間の本能は「損をしたくない(損失回避バイアス)」という感情が強く働くため、下がった時に逃げ出したくなります。頭では分かっていても、心がついていかないのです。

私も過去に、ちょっとした値動きにビビって、本来持ち続けるべき有望な銘柄を手放し、その後の爆上げを指をくわえて見ていた経験が何度もあります。「あの時、気絶してでも持っておけば……」という悔しさは、利益が出ないことよりも辛いものです。

▼「暴落」が怖くて夜も眠れない人は、この記事を読んで「予習」しておけば安心ですよ。あなたのその不安、きっと消えます。

S&P500とオルカン、大暴落したらどうなる? -50%を想定内にする「負けない」新NISA戦略

暴落が来ても、絶対に売らない。 むしろ、積立設定を触らず、自動引き落としに任せて淡々と買い続ける。それが、凡人が勝てる唯一にして最強の必勝法なのです。

「2年目」の不安を解消!迷った時の判断基準

新NISAも2年目、3年目に入ると、また違った悩みが出てきます。 「この設定のままでいいの?」と迷った時の、具体的な判断基準をお伝えします。

積立額は増やすべき?無理のないラインの見極め方

「そろそろ積立額を増やした方がいいかな?」と考えるのは、投資への意識が高まっている証拠です。素晴らしいことですね!

結論から言うと、「昇給した」「副業で収入が増えた」「固定費を見直して浮いた」など、明確な余裕資金ができたなら増やしてもOKです。

しかし、「早く枠を埋めたいから」という焦りで、生活レベルを切り詰めてまで増額するのは絶対にNGです。 なぜなら、投資で最も重要なのは「金額」ではなく「継続期間」だからです。

- Aさん: 月10万円を頑張って積み立てたが、生活が苦しくなり3ヶ月で挫折。

- Bさん: 月3万円を無理なく20年間、淡々と継続した。

どちらが最終的に資産を築けるか? 答えは明白にBさんです。 市場に居続けることが何より大切なのです。

私も過去に「一発逆転」を狙って、せどりでクレジットカードの限度額いっぱいまで仕入れをし、翌月の支払いに追われて精神を病みかけた経験があります。あの時学んだのは、「枕を高くして眠れるレベルのリスクしか取ってはいけない」ということでした。

積立額を決める時は、「この金額なら、明日株価が半分になっても生活が変わらないか?」と自分に問いかけてみてください。答えがYESなら、その金額があなたの適正値です。

暴落が来たらどうする?「思考の切り替え」テクニック

「また暴落が来たらどうしよう……」という不安は、消えることはありません。 長期投資をしている限り、10年に一度、あるいは数年に一度、必ず暴落はやってきます。それは天気と同じで、避けられないものです。

だったら、暴落が来た時の「心構え(マインドセット)」を今からインストールしておきましょう。

【暴落時の魔法の合言葉】

- 「今はポイントを安く仕込む時期」

- 「バーゲンセール開催中!店長大盤振る舞い!」

- 「20年後の自分への安売りチケット」

こう考えるようにしてみてください。 積立投資を続けていれば、株価が下がっている間は「たくさんの口数を安く仕込めている期間」です。その後、株価が元の水準に戻った時、安く仕込んだ分が一気に利益となって爆発します。これが「ドル・コスト平均法」の威力です。

「下がってラッキー!今のうちに枚数を稼ごう」と思えるようになれば、あなたはもう初心者卒業です。 私も最初は値動きに一喜一憂していましたが、「これは通過点なんだ」と割り切れるようになってから、投資が「趣味」ではなく「空気」のような存在になり、気持ちがすごく楽になりました。

結論:新NISAは「つまらない」くらいが丁度いい

ここまで読んでいただき、本当にありがとうございます。 最後に、私が資産形成で最も大事だと思っていることをお伝えします。

新NISAによる投資は、「つまらない」くらいが丁度いいんです。

毎日ハラハラしながらチャートをチェックし、ニュースに反応して売ったり買ったりする。それは「投資」ではなく、ギャンブルに近い「労働」です。疲れてしまいますよね。

本当に成功している個人投資家の特徴を知っていますか? ある証券会社の調査によると、運用成績が最も良かったのは「亡くなっている人(口座を放置していた人)」と「投資していることを忘れていた人」だったという笑い話のような実話があります。

つまり、余計なことをせず、忘れているくらいが一番リターンが良いのです。

新NISA初心者がやってはいけないことの正体は、結局のところ「何か手を加えたくなる自分との戦い」です。

- 商品を変えない。

- 生活費は絶対に残す。

- 暴落しても売らず、見ないふりをする。

とてもシンプルで地味ですが、この「何もしない」を実行できる人が、最終的に大きな資産を手にします。

まとめ:過去の自分ではなく、未来の自分のために積み立てよう

新NISAは、「来月お金持ちになる」ための魔法の杖ではありません。 10年後、20年後のあなたが、家族と笑って過ごしたり、趣味に没頭したり、穏やかな老後を送ったりするための「タイムカプセル」のような制度です。

私のように、過去に失敗してしまった経験は変えられません。でも、今日からの行動は変えられます。 焦らず、無理せず、他人と比べず、自分のペースでコツコツと。

それが、新NISAで成功する唯一のルールであり、王道です。

あなたが数十年後、「あの時、チャレンジ太郎の記事を読んでおいてよかったな」と、豊かな資産を見ながら思ってくれることを願っています。 大丈夫、続けていれば必ず報われますから。一緒に頑張りましょう!応援しています!

コメント