スマホのフォルダを整理していたら、ふと手が止まりました。

2018年の「NISA口座開設申込完了」というメールが目に入ったんです。

「え、……こんなに前から投資を始めようとしてたの?」 正直、自分でも驚きました。

今でこそ毎月の積立投資を続けていますが、まさかスタートラインに立つまでに、ここまで時間がかかっていたとは。

さらに掘り起こしてみると、出てくるわ出てくるわ。 口座開設の完了通知、最初の購入履歴、設定変更の記録…。 時系列に並べてみた結果、そこにあったのは——

「迷走と放置の歴史」でした。

今回は、証拠画像とともに私の失敗だらけのNISAデビュー戦を恥を忍んで公開します。 「まだ始められていない」という方の背中を押せれば幸いです。

1. 意識だけは高かった「暗黒時代」(2018年〜2020年)

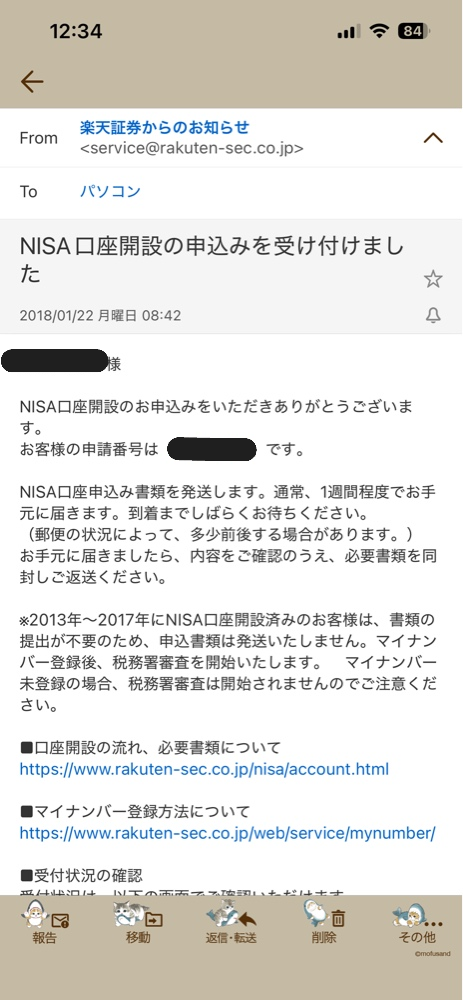

2018年1月。 楽天証券から一通のメールが届きました。 「NISA口座開設のお申込みを受け付けました」

当時の私は、正直かなり意識高めでした。 「これからは投資の時代だ」「資産運用しなきゃ」 そんな言葉に影響され、資産運用のYouTube動画を見漁る日々。 申込ボタンを押した瞬間は、新しい自分に生まれ変わった気分でした。

……が。

そこから約2年半、完全放置。

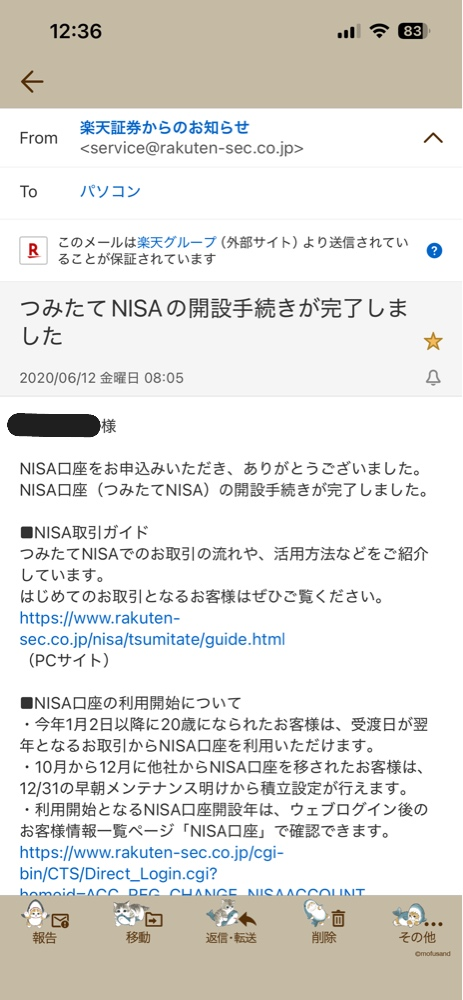

2020年6月になって、ようやく「つみたてNISA開設手続き完了」の通知が届きます。 (※税務署の審査などで時間がかかるとはいえ、さすがに放置しすぎました)

この期間で、はっきり気づいた残酷な事実があります。

多くの人がここで止まってしまう理由が、痛いほどわかります。 私も例外ではありませんでした。むしろ典型的な、意識高い系で終わる人だったと思います。

2. 恥ずかしすぎる「500円」からの再出発

年が明けて2021年1月。 ようやく重い腰を上げました。「よし、とりあえず買ってみよう」

そして選んだのは—— 新興国株のインデックスファンド、500円分。

「500円て!」と自分でも笑いました。 しかも、さらに恥ずかしいことに——

これ、「特定口座(課税口座)」で購入していたんです。

証拠がこちらです。

ご覧ください。 「特定口座」「500円」「新興国株式」の文字。 つみたてNISA口座ではありません。 2年半かけて開設した非課税口座があるのに、なぜか税金のかかる口座で買っている。完全な設定ミスです。

- どの銘柄を選べばいいのか

- 積立設定のやり方

- つみたてNISAと特定口座の違い

すべてが手探りで、何もわかっていませんでした。 でも、この「間違って買った500円」には、とんでもなく大きな価値がありました。

なぜなら、「自分のお金で注文ボタンを押した」初めての経験だったからです。

「あれ?こんなものか」 実際に買ってみると、数字が上下しても意外と平気。パニックにもならない。 この「投資への恐怖心が消えた瞬間」こそ、私にとって最大の変化でした。

3. 覚醒:3週間後、満額へ一気に舵を切る

500円の注文から、わずか3週間後。 2021年1月下旬のことです。

私は、「eMAXIS Slim 米国株式(S&P500)」を月33,333円で積立設定していました。 当時のつみたてNISAの年間上限40万円、その満額です。

自分でも驚くほどの急展開でした。 きっかけは、500円で始めてみて感じたこの疑問です。

「少額で様子見してる時間、もったいなくない?」

投資は、時間を味方につけるもの。だったら、早く・長く積み立てた方がいい。

- 勉強が完璧になるまで待つ? → 永遠に来ない

- 暴落を待つ? → いつ来るかわからない

- 少額で慣れてから増やす? → もう慣れた

ここで腹を括れたかどうかが、最大の分岐点でした。 知識は完璧じゃない。でも、「やりながら学べばいい」と割り切れたのです。

4. 新NISA開始(2024年)、焦らなかった理由

2024年1月、新NISAが始まりました。 メディアは大騒ぎ。「今すぐ始めないと損」「何を買えばいい?」と周囲も慌てていました。

でも、私は不思議なくらい落ち着いていました。 理由はひとつ。2021年から3年間、積み立てを続けてきた経験があったからです。

この3年間で得たのは、利益の金額ではありません。 「投資家としてのメンタル」でした。

- 値動きへの慣れ

- 暴落ニュースへの耐性

- 淡々と続ける習慣

新NISAの制度変更は、設定を変えるだけ。怖さはゼロ。 むしろ、「非課税枠が増えてラッキー」くらいの感覚でした。 早く始める最大のメリットは、利益ではなく「経験値」。これは間違いありません。

まとめ:完璧じゃなくていい。まず一歩を踏み出そう

私の過去ログ。正直、スマートとは言えません。

- 2年半の放置

- 特定口座での買い間違い

- 500円スタート

それでもいいんです。 あの時、500円でも動いた自分がいたから、今があります。

「もっと勉強してから」「もう少し貯金が増えたら」 その気持ち、よくわかります。 でも、完璧な準備なんて存在しません。始めてから修正する方が、圧倒的に早いです。

金額は小さくていい。500円でも、1,000円でもいい。 「実際に買う」という一歩を踏み出してください。

景色は、必ず変わります。 結果は、あとからついてきます。私がそうだったように。

コメント