こんにちは、北海道のせたな町で暮らす47歳のパパ、チャレンジ太郎です。

新NISAが始まってから2年以上が経ちましたね。みなさんの運用状況はいかがでしょうか? 「順調に資産が増えています!」という嬉しい声が届く一方で、「最近のニュースを見て不安になった……」「このままで本当に大丈夫なのかな?」という悩みを抱えている方も、実はとても多いんです。

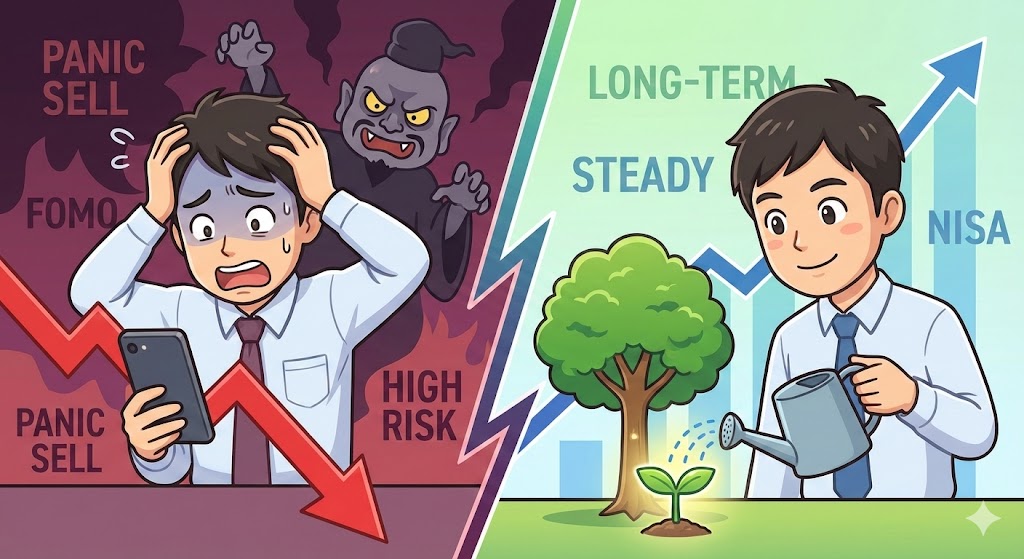

特に最近目立つのが、「自分だけ損をしている気がする」という強烈な焦りです。

スマホを開いてX(旧Twitter)やYouTubeを見れば、「新NISAで含み益50万円突破!」「FANG+で爆益!」といったキラキラした投稿が目に飛び込んできます。自分の画面の数百円のプラス、あるいはマイナスの数字を見たとき、どうしても落ち込んでしまいますよね。

でも、ちょっと待ってください。 その「焦り」こそが、新NISA初心者が絶対にやってはいけない「貧乏神」を呼ぶ入り口なんです。

偉そうなことを言っていますが、私自身、過去には「投資」ではなく「投機」に手を出し、憧れのバイクを買うために貯めた30万円をFXで一晩にして全損した痛い経験があります。あの時、赤く点滅するチャートを見ながら手が震え、夜も眠れずに天井を見つめていた後悔は、今でも忘れられません。

👇 あわせて読みたい:私の原点(失敗)【失敗談】憧れのバイク資金30万円を一晩で溶かした、僕の最低なFX体験記

さらに後ほど詳しく語りますが、「早く稼ぎたい」と焦るあまり、妻に内緒でクレジットカードを切り、65万円もの詐欺コンサルに騙されたという、誰にも言えない暗黒の過去も持っています。

新NISAで初心者がやってはいけないこと。それは、実は「人間の本能に従った行動」そのものです。今日は、あなたの虎の子の資産を守るために、「絶対にやってはいけない3つの罠」についてお話しします。

初心者が絶対やってはいけない「3つの罠」

新NISAは素晴らしい制度ですが、使い方を間違えれば資産を減らすただの「箱」になってしまいます。特に陥りやすい3つの罠を深掘りします。

罠① SNSの「爆益報告」を見て商品をコロコロ変える

最初は「オルカン(全世界株式)」や「S&P500」といった王道で始めたはずなのに、SNSで「これからはインド株!」「FANG+で爆益!」といった言葉を見ると、急に自分の選択が間違っているように思えてきませんか?

その焦り(FOMO)から商品を乗り換えると、不思議なことに、乗り換えた先が下がり始め、売ったはずの元の商品が上がり始めます。まさに投資の最悪手「高値掴み・安値売り」の典型パターンです。

【私の対策】サテライト枠(ビットコイン)で心を満たす

商品をコロコロ変えたくなる誘惑を断ち切るために、私は「サテライト投資」を活用しています。 メインのNISAは触らず、少額のビットコインを自動積立することで、「自分にはロマン枠があるしな」と納得して、新NISAの「退屈だけど正しい運用」を守ることができています。

👇 あわせて読みたい:攻めの守り【ビットコイン×ガチホ】毎日1000円の自動積立!FXで失敗した40代が辿り着いた「完全放置システム」の作り方

罠② 「早くお金持ちになりたい」と生活防衛資金まで突っ込む

新NISAの非課税枠(最大1800万円)を早く埋めようと焦るあまり、現金(生活費)まで投資に突っ込んでしまうのは非常に危険です。

実は私、過去にせどりで少し稼げるようになった時、「もっと早く稼ぎたい!」と完全に調子に乗り、怪しい中古せどりコンサルに「65万円」を一括で支払ってしまったことがあります。

結果は、ネットで無料で拾えるような内容のマニュアルを渡されただけの詐欺まがい。何より恐ろしかったのは、この65万円の決済を大量の仕入れ請求の中に紛れ込ませて、妻に完全に隠し通したことです。

リビングで笑う家族の裏で、私は「バレたら終わりだ……」と冷や汗をかき、罪悪感で押しつぶされそうになっていました。現金がない状態での投資や支払いは、冷静な判断を奪い、家族の笑顔を奪いかねません。

👇 あわせて読みたい:地獄の記録【実録】せどりコンサルに65万円払って成果ゼロ。中古カメラ転売の闇と、妻に隠したクレカ一括払いの代償

【リアルな数字】私の生活防衛資金は「120万円」

現在は、銀行に約120万円(生活費の約3ヶ月分)を「最低限の盾」として残しています。この安心感があるからこそ、残りの余剰資金を安心して投資に回せています。

👇 あわせて読みたい:現金の重要性【新NISA】貯金全部は危険!生活防衛資金は「3ヶ月分」で十分な本当の理由

罠③ 暴落時に恐怖で「狼狽売り」をしてしまう

ある日突然資産が激減し、お金が溶けていく恐怖に耐えられなくなって売却ボタンを押した時点で、負けが確定します。 暴落は長期投資における「心臓破りの坂」に過ぎません。積立設定を触らず、自動引き落としに任せて淡々と買い続ける。それが、凡人が勝てる最強の必勝法です。

👇 あわせて読みたい:暴落の乗り越え方S&P500かオルカンか?暴落時マイナス17万で学んだ40代の負けないNISA戦略

結論:新NISAは「つまらない」くらいが丁度いい

現在の私は、NISAもビットコインも完全に「ほったらかし」です。 チャートを見なくなったことで生まれた空き時間は、副業(Webライター)のための朝活や、健康づくりのランニングに充てています。

👇 あわせて読みたい:時間の使い方【40代パパの副業】「時間がない」は言い訳?朝活(3時半起き)で人生を激変させた僕のリアル体験談

投資の本来の目的は、画面の数字に一憂することではなく、人生を豊かにすることです。 新NISAは、未来のあなたが家族と笑って過ごすための「タイムカプセル」です。焦らず、無理せず、自分のペースでコツコツと進んでいきましょう!